ページ番号:223244

掲載日:2025年8月26日

ここから本文です。

令和5年10月1日からインボイス制度が始まりました!

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されました。

既に登録済の方については、取引先から求められた場合、インボイスの交付及び写しの保存が必要になります。

なお、現在登録を検討している方が、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合には、登録希望日(申請書の提出から15日以降の日)から登録を受けることができます。

詳しい内容については、以下のチラシもご参考ください。

|

|

|

| 国税庁リーフレット 「令和5年10月1日インボイス制度開始」(PDF:1,200KB) |

インボイス制度の概要

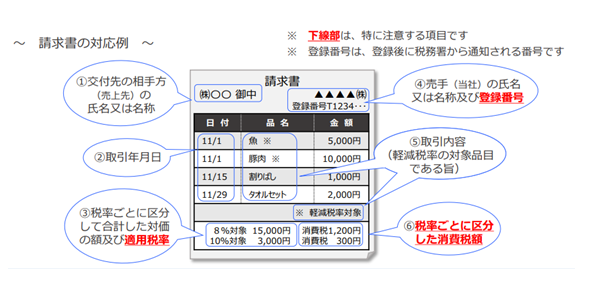

適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

「インボイス制度」とは

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

インボイス制度についてより詳しくお知りになりたい場合

国税庁ホームページ インボイス制度特設サイト(別ウィンドウで開きます)

インボイス制度のより詳しい情報や、国税庁が行っているオンライン説明会の模様、申請手続に関することやQ&Aなどが掲載されています。

登録の要否を検討している方へ

登録要否相談会

国税局・税務署において、登録の要否を検討している方などを対象とした相談会を実施しています。相談会の日程については、国税庁ホームページ「インボイス制度の説明会」(別ウィンドウで開きます)をご覧ください。

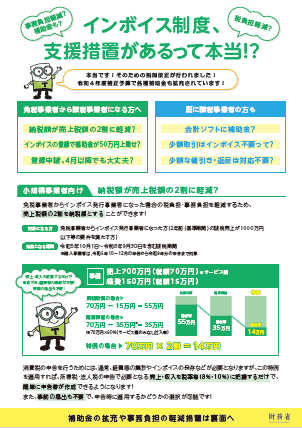

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売り上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます。

詳しくは、「2割特例の概要」(別ウィンドウで開きます)(国税庁ホームページ)をご覧ください。

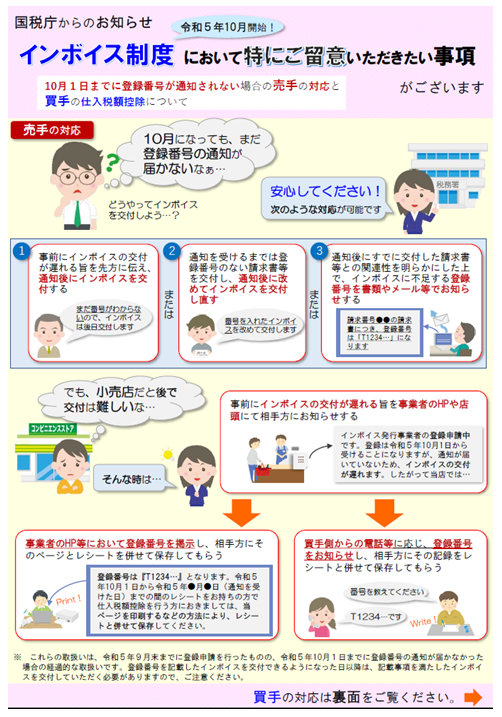

免税事業者の登録手続

現在登録を検討している方が、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合には、登録希望日(申請書の提出日から15日以後の日)から登録を受けることができます。

詳しくは、「登録制度の見直しと手続の柔軟化に関する概要」(別ウィンドウで開きます)(国税庁ホームページ)をご覧ください。

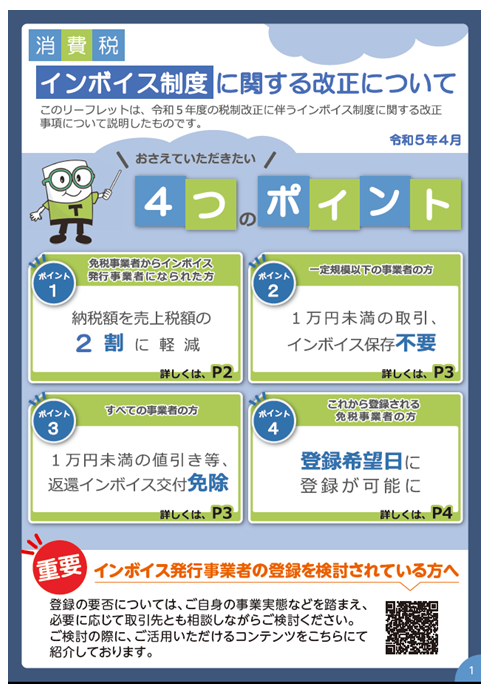

詳しい内容については、以下のチラシもご参考ください。

|

| 国税庁リーフレット 「インボイス制度に関する改正について」(PDF:6,643KB) |

インボイス制度の実施に関連した独占禁止法上の注意事例について

インボイス制度の実施に関連して、公正取引委員会において独占禁止法違反につながるおそれのある複数の事例が確認され、違反行為の未然防止の観点から、事例を踏まえた独占禁止法・下請法上の考え方が改めて公表されました。

免税業者と取引する際に、御留意いただきますようお願いいたします。

<公正取引委員会による注意事例の概要>

〇発注事業者(課税事業者)が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先(免税事業者)に対して、インボイス制度実施後も課税事業者に転換せず、免税事業者を選択する場合には、消費税相当額を引き下げると一方的に通告。

※注意事例について詳しくは、インボイス制度の実施に関連した注意事例について(PDF:384KB)をご覧ください。

インボイス制度に関するお問合せ先

インボイスコールセンター

インボイス制度に関する一般的なご質問やご相談を受け付ける国の相談窓口です。

【専用ダイヤル】0120-205-553 【受付時間】9時~17時(土日祝除く)

中小企業・小規模事業者インボイス相談受付窓口

免税事業者の方のさまざまな相談内容に合わせて、税理士による無料オンライン相談など各種相談先を紹介する窓口です。

その他の相談窓口

インボイス制度に関する相談窓口一覧表(別ウィンドウで開きます)

以下のチラシもご覧ください。

|

| 国税庁チラシ 「インボイス制度 ご不明点はありませんか?」(PDF:627KB) |

インボイス制度の説明会

(1)国税局・税務署による説明会

国税庁では全国の国税局・税務署で、インボイス制度に関する説明会を開催しています。そのうち、関東信越国税局管内で開催される説明会については「インボイス制度の説明会に関する情報」ページ(別ウィンドウで開きます)(国税庁ホームページ)をご覧ください。

(2)オンライン説明会

国税庁では、全国どこからでも誰でも参加可能なインボイス制度に関するオンライン説明会も開催しています。詳細については、「オンライン説明会のご案内」ページ(別ウィンドウで開きます)(国税庁ホームページ)をご覧ください。

埼玉県の各会計におけるインボイスの対応について

埼玉県の各会計(一般会計、公営企業会計、特別会計)におけるインボイスの対応については、以下掲載の制度所管課のページをご覧ください。

【一般会計】(出納総務課)

一般会計

- 「埼玉県(一般会計)は適格請求書発行事業者となります。」ページ(出納総務課ページ)

【公営企業会計】

工業用水道事業会計、水道用水供給事業会計、地域整備事業会計(企業局)

- 「埼玉県企業局(3事業会計)はインボイス発行事業者となります」ページ(財務課ページ)

埼玉県流域下水道事業(下水道局)

- 「埼玉県下水道局(埼玉県流域下水道事業)はインボイス発行事業者となります」ページ(下水道管理課ページ)

病院事業会計

- 「埼玉県総合リハビリテーションセンター(病院事業会計)はインボイス発行事業者となります」ページ(総合リハビリテーションセンターページ)

【特別会計】

県営住宅事業特別会計

- 「埼玉県県営住宅事業特別会計は適格請求書発行事業者となります」ページ(住宅課ページ)

公営競技事業特別会計

- 「埼玉県公営競技事業特別会計は適格請求書発行事業者となります。」ページ(県営競技事務所ページ)