ページ番号:6748

掲載日:2022年2月18日

ここから本文です。

下水道を維持していくには

下水道の管理運営

経費の負担区分

下水道の管理運営に要する経費は、原則として「雨水処理に要する経費」は公費、「汚水処理に要する経費」は私費(使用料)で負担することになっています。

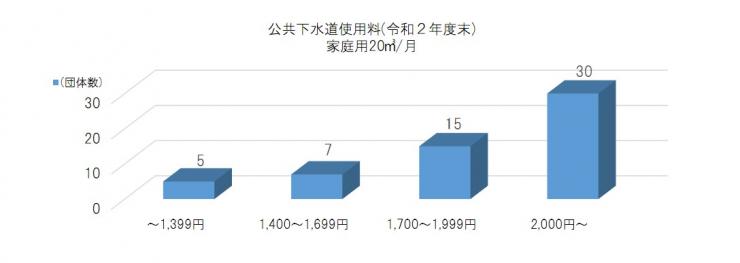

下水道使用料

公共下水道管理者(主に市町村)は、下水道法第20条に基づき条例で使用料の額を定め、下水道使用者(住民・事業所等)から下水道使用料を徴収し、公共下水道の汚水処理経費に充てています。

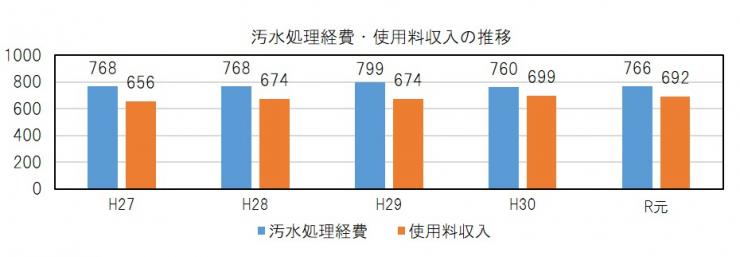

多くの市町村では、下水道使用料だけでは汚水処理経費を賄うことができないため、一般会計から補填をしています。

|

|

|

|

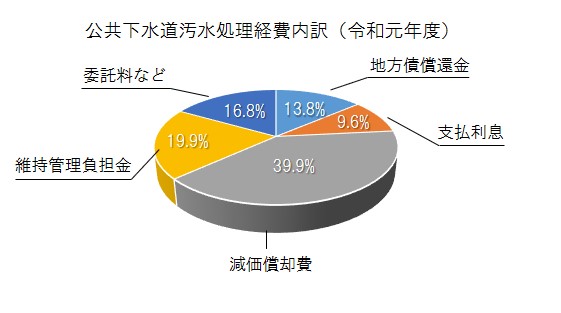

汚水処理経費

汚水処理経費は、建設時に借入れした地方債の元利償還費、固定資産の価値減少分を費用化した減価償却費、下水道法第31条の2に基づき流域下水道管理者(主に都道府県)が市町村から徴収する維持管理負担金及び委託料などの維持管理費に区分することができます。

|

|

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください